経営セーフティ共済(中小企業倒産防止共済)とは、取引先が倒産した際に中小企業も連鎖倒産してしまうのを防ぐ制度のこと。個人事業主も加入できます。

掛け金は経費に計上でき、月5,000円~20万円までの範囲で設定できるので、最大で月20万円×12か月=年240万円を課税所得から引くことができるのです!

しかし、小規模企業共済と同じく条件(短期間での任意解約など)によっては元本割れする可能性もあるので要注意です

仕組みもやや複雑なので、もしまだふるさと納税やiDeCoなどの手軽な節税方法を実行していないのなら、そちらから始めた方がいいでしょう。

経営セーフティ共済のメリット・デメリット、年240万円以上支払う裏ワザも解説します!

経営セーフティ共済とは?節税以外のメリットは?

経営セーフティ共済では、取引先が倒産してしまった場合に掛金の最高10倍まで無担保・無保証人で借りられます。

掛け金は合計800万円まで積み立てられるので、上限8,000万円まで借りられるってわけですね

ただ、私自身もそうなのですが、元々のメリットよりも節税効果を期待して加入している人の方が多い印象です。

経営セーフティ共済は「目先の節税」には有効だが…

経営セーフティ共済は一応目先の節税にはなるのですが、受け取るときには結局事業所得となるため単に納税の先送りをしているだけという考え方もできます。

うまく赤字の年に解約手当金が受け取れればいいのですが、40か月未満の解約では元本割れするため使い勝手はあまり良くありません

ちょっぴり元本割れするくらいならまだしも、12か月未満で解約すると掛け捨てとなってしまうため、加入するならそれ相応の覚悟が必要です。

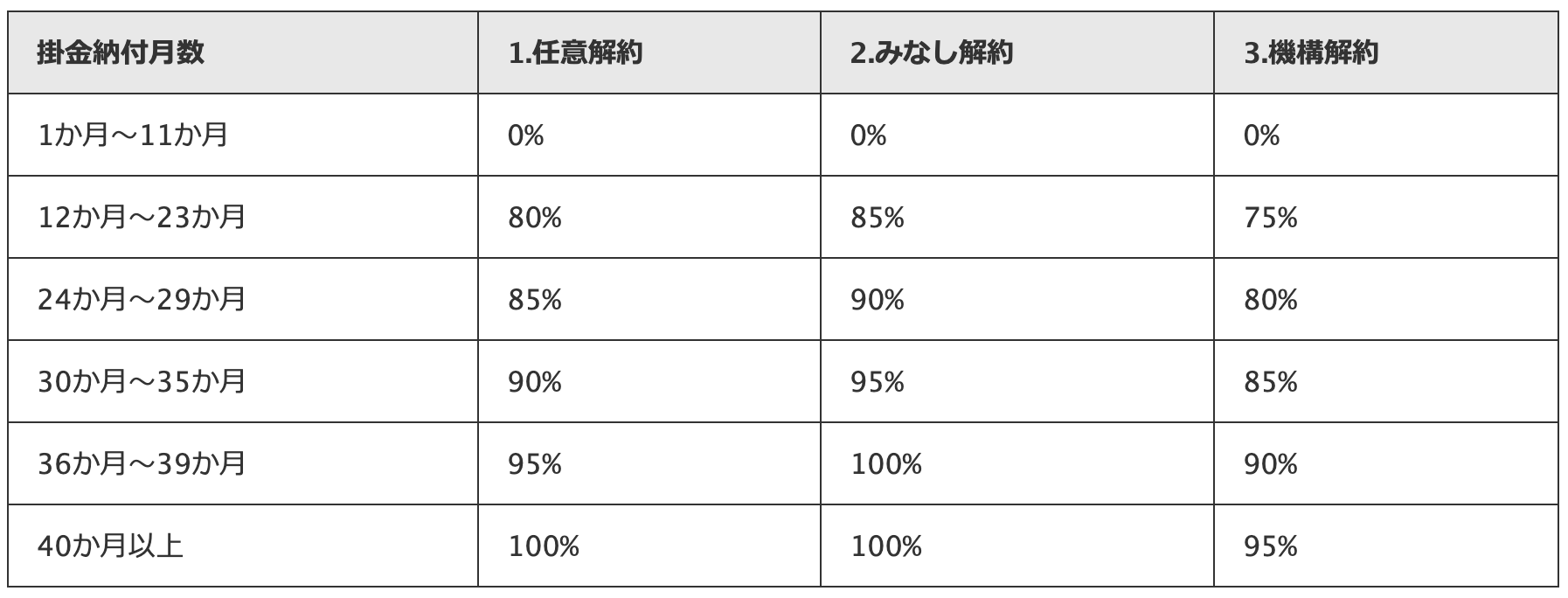

- 任意解約 共済契約者が任意でいつでもきる解約

- みなし解約 個人事業主の死亡や法人(会社など)の解散・分割の際に、その時点で解約されたものとみなす場合

- 機構解約 12か月分以上の掛金の滞納や共済金の貸付けなどに不正行為があった場合に中小機構が行う解約

↑解約手当金の支給率です。任意解約の場合、12か月経過してようやく80%が戻ってきます。

また、中小企業倒産防止共済で積み立てられるのは合計800万円までなので、最初のうちにMAXで掛け続けていると3年ほどで上限となり、それ以上の節税ができなくなってしまいます。

最初に小規模企業共済に加入しておいて、それでもさらに税金対策が必要な場合は中小企業倒産防止共済も検討してみるのがおすすめですよ。

ただし、小規模企業共済も短期間で解約すると元本割れする可能性があります。

経営セーフティ共済や小規模企業共済に加入するのであれば、税理士に相談してからの方が確実です。

節税目的で加入しても、元本割れなどで節税額以上の損失になったら本末転倒ですもんね

経営セーフティ共済 加入申し込み時の注意点

経営セーフティ共済は提携している金融機関で申し込みができるのですが、銀行窓口の人は共済についてあまり詳しくない人が多い印象です。

私が申し込んがときは、「窓口の人が加入手続きについてよく分かってない→窓口大混雑→窓口の人が逆ギレしだす」みたいな相当カオスな状況でした…

事前に申し込み用紙をもらいに行きがてら不明点を色々と質問してみたのですが、「うちはただの代理店ですから…中小機構に問い合わせてみてください」って感じで何も解決しませんでした。

時間をムダにしないためにも、不明点がある際は事前に中小機構のコールセンター(050-5541-7171)に問い合わせておくのがおすすめですよ。平日9:00〜18:00まで対応してくれています。

ちなみに経営セーフティ共済の申し込み用紙やパンフレットは、わざわざ銀行まで取りに行かなくても中小機構のこちらのページからダウンロード or 資料請求できます。

経営セーフティ共済で年240万円以上支払う裏ワザ

経営セーフティ共済は基本的にMAX月20万円×12か月=年240万円が上限なのですが、加入初年度に限ってはそれ以上支払う裏ワザも存在します。

それは、加入時から月払いをしていき、12月(法人は決算月)に前納するという方法。

例えば、1月に経営セーフティ共済に加入したとすると、1〜11月までは月払いで計220万円、12月に1年分の240万円を前納して上乗せすることで、合計460万円を支払うことができます。

同じような方法は小規模企業共済でも利用でき、中小機構コールセンターの人が教えてくれたので正式に認められてはいるのですが、金額が大きい&元本割れのリスクなども考慮するとあまりおすすめはできません。

元々税金の先送りをしているだけですし、経営セーフティ共済は最大で800万円しか支払えないため、いくら一時的に節税になるとはいえあまり大きなメリットはないかなと。

また、小規模企業共済は年払いに変更しておけば毎年自動で1年間分を引き落としてくれますが、経営セーフティ共済は毎年前納の手続きをする必要があるため、翌年の年末に手続きを忘れると自動で月払いに戻り、12月分の20万円しか拠出できなくなる可能性もあります。

私は小規模企業共済では同様の方法を使いましたが、経営セーフティ共済ではやめておきました

この辺りは個々の状況によるかとは思いますが、きちんと税理士に相談してからの方がいいでしょう。

まとめ:経営セーフティ共済は節税方法の中で難易度が高め

掛け金のバランスや解約タイミング、節税効果などを総合すると、経営セーフティ共済は他の節税方法よりもやや難易度が高いです。

あらゆる方法を試した上でなお余裕がある場合、きちんと税理士に相談してから加入を検討することをおすすめします。

コメントをどうぞ!