「節税になって元本割れナシ!加入しないとむしろ損!」…なんて評判上々なじぶんの積立(明治安田生命)ですが、実際のところデメリットはないのか心配になっちゃいますよね。

実際に加入してみて感じたメリット・デメリットを紹介します

じぶんの積立の長所・メリット

- 生命保険料控除の対象で節税になる

- 短期解約でも元本割れしない

生命保険料控除の対象で節税になる

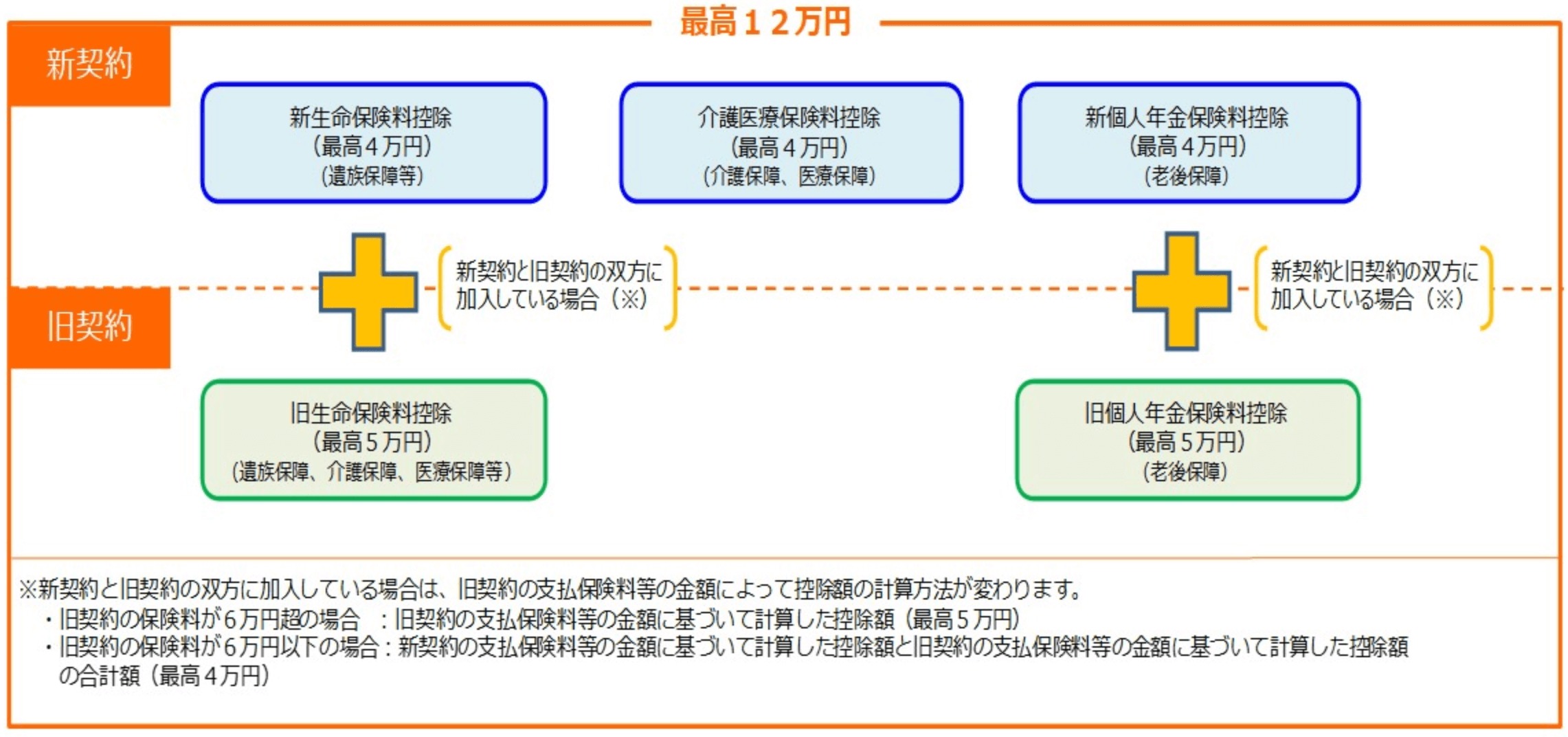

じぶんの積立は生命保険料控除の対象のため、うまく活用することで節税することができます。

生命保険料控除(新制度)には一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3種類があるのですが、じぶんの積立は一般生命保険料控除の対象です。

他の保険の加入状況にもよるのですが、月掛保険料を5,000円もしくは10,000円にすると節税効果が最大限に得られます

じぶんの積立では月掛保険料を5,000円〜20,000円の範囲で5,000円刻みで設定できます。

短期解約でも元本割れしない

これ、若者には特に嬉しいポイントだと思うのですが、じぶんの積立は短期間で解約しても元本割れしません。いつ解約しても受取率・返戻率が100%以上です。

個人年金などの場合は数年で解約してしまうと返戻率がめちゃくちゃ下がって損をしてしまうのですが、じぶんの積立ならその心配もありません

そのため、「加入したいけど、ずっと払い続けられるか不安…」という人でも安心して加入できます。

保険料払込期間は5年、保険期間は10年。返戻率(2025年2月1日現在)は下記の通りです。

- 5年…100.0%

- 7年…103.2%

- 10年…106.3%

10年経てば106.3%が受け取れるので、普通預金に寝かせておくよりも断然お得ですね。

なお、「多少のリスクを取ってでも、もうちょっと増えたら嬉しいなぁ〜」という方には、節税しながら老後資金が貯められるiDeCo(イデコ)を活用するのもおすすめです。

じぶんの積立の短所・デメリット

- 加入には面談が必要

- 面談時に勧誘される可能性も?

加入には面談が必要

じぶんの積立に加入するためには、明治安田生命の担当者と面談しなければなりません。

一応、事前に電話で「このご時世ですし、パソコンでリモート面談とかじゃダメですか…?」なんて聞いてみたのですが、やはり対面でないとダメとのことでした。

他の保険の勧誘を受ける可能性も?

「もしかして、他の保険の営業とかもされちゃうのかな…」なんてビクビクしながら面談に臨んだのですが、勧誘などは一切なく超平和に終了。お菓子などのお土産までいただいてしまいました。

私の場合は一切勧誘がなかったものの、これから面談する方は念のため覚悟しておいた方がいいでしょう

だってこのじぶんの積立、明治安田生命側からしたら全然儲からない保険ですから。おそらくこの保険を入り口にして、いずれは他の保険に加入してもらうことを目的としているのだと考えられます。

じぶんの積立の評判・口コミ

ここで、じぶんの積立の評判・口コミを確認してみましょう。

明治安田生命のじぶんの積立を契約しました。生命保険料控除を受けられるので、年間1万円弱の節税になります✨保険未加入の方にはおすすめです!

— okura (@okura1121) August 8, 2020

(※年間の節税額は、月掛保険料や所得などの条件によって異なります。)

学生時代に親が契約したアフラックのガン保険を解約。

思っていたより簡単だった。面倒くさがらずにもっと早くやっておけば良かった。

控除枠に空きが出来たので明治安田生命のじぶんの積立で節税しよう。— Akir (@MtKaga) August 24, 2020

資産形成のために、最低限💴93万円💵は捻出したいです。

☘投資

1️⃣つみたてNISA→年40万

2️⃣確定拠出年金→年33万☘保険(生命保険料控除)

3️⃣じぶんの積立→年12万

4️⃣ライフロード→年8万生活防衛資金は貯蓄済み💮

これからの収入&余剰資金は徐々に投資にまわします😊✨— まよなか🌃投資初心者 (@mayonaka2951) August 20, 2020

資産形成という観点では、この方のようにNISAやiDeCoも併用するのがおすすめです

ずっと迷ってた保険😕

ライフロード ⚔️ じぶんの積み立てじぶんの積み立て に決定🥳🎉

加入しないメリットがない✨

✅生命保険控除対象

✅元本割れしない

✅満期後再加入可能

✅健康状態に関わらず9月中にがん保険も決めたいから、

金額決まったら、積立金額考えよ☺️✨— そめ 資産形成勉強中🔰 (@someiyoshino471) August 29, 2020

じぶんの積立の評判を見ていると、JA共済のライフロードと迷ったり同時加入している方も多いみたいですね。

ただ、ライフロードは個人年金のため、短期での解約だと大幅に元本割れしてしまいます。

まずはじぶんの積立に加入し、まだ余裕がある場合はライフロードで個人年金保険料控除を狙うという手順がおすすめですよ。

じぶんの積立 よくあるQ&A

Q. 類似商品ってある?

A. じぶんの積立の類似商品としては、日本生命の「ちょこつみ」があります。

払込期間は3年間とやや短いものの、じぶんの積立と同じく生命保険料控除の対象となり、元本割れもありません。

しかも、じぶんの積立が対応していないクレカ払いにも対応しています。

前述の通り、これらの商品は保険会社からしたら全く儲からないため、そのうち販売停止になっちゃうかも…?

「ちょこつみ」の詳細については、公式サイトを確認してみてくださいね。

また、同じくらい手軽にできる節税方法はまだまだたくさんあります。詳しくは「節税テクニック11種類!サラリーマン・個人事業主・公務員もOK」をご覧ください。

Q. 解約方法は?

A. 解約方法やそのときの流れは下記の通りです。

- 明治安田生命の担当者(加入時に担当者がつきます)に連絡

- 解約に必要な書類が届く

- 書類にサインして返送

- 解約返戻金が振り込まれる

私は元々2口契約していて1口分を解約したのですが、想像以上に手続きが楽で、解約返戻金も書類を返送してから数日で振り込まれました。

「引き止められちゃったらどうしようかな〜!」なんて思っていたのですが、引き止めは一切なく、悲しくなるほどにあっさり了承してくれました

Q. 販売停止になっちゃう可能性は?

A. 「じぶんの積立」とGoogle検索すると、「じぶんの積立販売停止」なんて関連ワードも表示されて気になっている方も多いことでしょう。

今のところ明治安田生命から発表はないですが、いつ販売停止になってもおかしくはないかと思います

なぜならこのじぶんの積立、お得すぎる保険がゆえに明治安田生命の職員は加入できないほどなんですね(私の担当者も嘆いていた)。

加入を検討しているのであれば、早めに手続きしておくことをおすすめします。

Q. 保険料はクレジットカードで払える?

A. じぶんの積立は、クレジットカード払いはできません。以前までは、

- 口座振替でなく送金扱いに変更

- nanacoにクレジットチャージ

- セブン-イレブンにてnanacoで支払う

上記のステップを踏めば一応クレジットカードのポイントが貯まったのですが、nanaco自体が改悪に改悪を重ねており、現在ではこの方法も使えなくなってしまいました。

じぶんの積立 まとめ

- 節税できる(月5,000円もしくは10,000円がおすすめ)

- 短期解約でも元本割れしない(ライフロードは元本割れの可能性あり)

- 加入には面談が必要(郵送・ネットだけでは加入不可)

- 面談時に勧誘される可能性も(私の場合は一切なかった)

ぶっちゃけ、いつ販売停止になってもおかしくないくらいの裏技的な節税保険なので、加入できるうちにしておいたほうがいいでしょう

保険料率などが変更となっている可能性もありますので、じぶんの積立に加入する際は事前に必ず公式サイトで最新情報を確認してみてくださいね。

その他、節税に関する情報は「節税テクニック11種類!サラリーマン・個人事業主・公務員もOK」をご覧ください。じぶんの積立よりも手軽にできる節税方法なども紹介しています。

コメントをどうぞ!

2021年10月14日現在、nanacoでは支払いできませんでした。nanacoのホームページにも生命保険の支払いは対象外と2021年8月15日付けで記載があります。

matumatuさん、コメントありがとうございます!

いただいた情報をもとに、記事内容を修正させていただきました。

この度はご連絡いただき、誠にありがとうございました。

今後ともマネー会議をよろしくお願いいたします。